Wirtschaftsleistung: Das BIP ist in Q4 2024 gegenüber Q3 um 0,2% gesunken. Seit Ende 2022 war in keinem Quartal Wachstum zu verzeichnen. Im gesamten Jahr 2024 schrumpfte die Wirtschaftsleistung um 0,2% gegenüber dem Vorjahr (Destatis 25.02.25). Die Produktion im Produzierenden Gewerbe ist im Januar gegenüber dem Vormonat um 2,0% gestiegen, lag aber noch 1,6% unter dem Vorjahresniveau (Destatis 10.03.25). Belebend dürfte sich die von Union und SPD angekündigten Finanzpakete auswirken. Die Pakete für Verteidigung und Infrastruktur zusammengenommen könnten einen sehr starken Impuls von 2,5% des BIP ausmachen, wobei unsicher ist, wie schnell dieser wirken würde (Commerzbank 07.03.25).

Auftragslage: Der Auftragseingang im Verarbeitenden Gewerbe ist im Januar gegenüber dem Vormonat um 7,0% gefallen (Destatis 07.03.25). Der Bestand an Aufträgen lag um 0,6% unter dem Vorjahresmonat (Destatis 19.02.25). In der Bauwirtschaft ist die Zahl der Unternehmen mit Auftragsmangel leicht zurückgegangen, von einer Entspannung kann aber noch keine Rede sein (ifo 10.03.25).

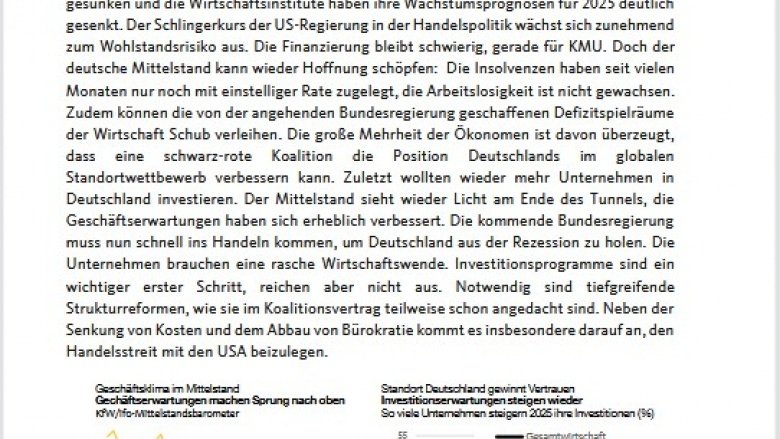

Insolvenzen: Die Gesamtzahl der vollständigen Gewerbeaufgaben war im Jahr 2024 mit rund 503 400 um 3,4% höher als im Vorjahr. Die Gesamtzahl der Gewerbeabmeldungen stieg um 2,7% auf rund 619 100 (Destatis 24.02.25). Die Insolvenzen lagen im Januar um 14,1% über dem Vorjahresmonat (Destatis 14.02.25).

Preisentwicklung: Die Inflationsrate lag im Februar bei 2,3%, ohne Nahrungsmittel und Energie (Kerninflation) bei 2,6% (Destatis 28.02.25).

Arbeitsmarkt: Gegenüber dem Vorjahresmonat hat sich die Arbeitslosenquote um 0,3 Prozentpunkte auf 6,4% erhöht (ILO-Konzept: 3,7%) (BA 28.02.25). Die Unternehmen planen weiterhin mit weniger Personal, das ifo-Beschäftigungsbarometer ist zuletzt weiter gesunken (ifo 26.02.25).

Außenwirtschaft: Im Januar sind die Exporte gegenüber dem Vormonat um 2,5% gesunken, im Vergleich zum Vorjahresmonat sanken sie um 0,1% (Destatis 10.03.25). Die ifo-Exporterwartungen haben sich leicht verbessert, der Wert liegt jedoch seit fast zwei Jahren deutlich im negativen Bereich (ifo 25.02.25). Die sich jüngst noch deutlicher abzeichnende Verschärfung des globalen Zollregimes stellt ein deutliches Abwärtsrisiko dar (Deutsche Bank 10.03.25).

Finanzierung: Die Banken werden angesichts der wirtschaftlichen Lage vorsichtiger, die Mehrheit plant Verschärfungen bei der Kreditvergabe (DZ Bank 03.02.25). Noch nie war der Anteil der Mittelständler, die über restriktive Kreditvergabe der Banken berichtet, so hoch wie Ende 2024 (32% der KMU) (KfW/ifo 16.01.25). Zudem verzeichneten Kreditgeber und Lieferanten im 2. HJ 2024 einen deutlichen Anstieg der Außenstände, nie zuvor waren diese so hoch (Creditreform 04.02.25).

Standort Deutschland: Die Industrie in Deutschland verliert im internationalen Wettbewerb drastisch an Wettbewerbsfähigkeit. Ein stärkerer Einbruch in derart kurzer Zeit wurde vom ifo-Institut noch nicht beobachtet. 24% der Unternehmen schätzten zu Jahresbeginn ihre Wettbewerbsfähigkeit gegenüber Ländern außerhalb der EU als gering ein. Auch innerhalb der EU hat sich die Lage für 21% der Unternehmen verschlechtert. Kaum ein Unternehmen sah seine Position gegenüber der weltweiten Konkurrenz verbessert. Der Verlust an internationaler Wettbewerbsfähigkeit zieht sich durch alle Bereiche der Industrie, besonders betroffen ist die Automobilbranche (ifo 03.03.25).

Geschäftsklima: Das Geschäftsklima der kleinen und mittleren Unternehmen befindet sich immer noch im freien Fall. Nach einem Minus von 0,6 liegt das mittelständische Geschäftsklima im Februar bei -21,9 Punkten. Lageurteile und Geschäftserwartungen gaben gleichermaßen nach (ifo/KfW 05.03.25). Die Autoindustrie steckt immer noch in der Krise (ifo 05.03.25), das Geschäftsklima in der Chemischen Industrie verschlechterte sich im Februar deutlich auf -18,2 Punkte (Januar: -14,8) (ifo 04.03.25).

Empfehlen Sie uns!