Wirtschaftsleistung: Die Produktion ist im Februar gegenüber dem Vormonat um 1,3% gesunken, lag aber im aussagekräftigeren Dreimonatsvergleich leicht über der Vorperiode. Das Produktionsniveau bewegt sich aber noch um 4,0% unter dem Vorjahresniveau (Destatis 07.04.25). Die von der angehenden Bundesregierung geplanten vergrößerten Defizitspielräume über Sondervermögen dürften der Wirtschaft deutlich Schub verleihen (IfW 13.03.25), hingegen können die von der US-Regierung angekündigten Zölle die deutsche Wirtschaftsleistung um 0,3 Prozentpunkte senken (ifo 03.04.25). Die führenden Wirtschaftsinstitute haben ihre Prognose deutlich gesenkt und gehen nun für 2025 nur noch von einem geringen Wachstum in Höhe von 0,1% aus (GD 10.04.25).

Auftragslage: Im Februar blieb der Auftragseingang im Verarbeitenden Gewerbe gegenüber dem Vormonat unverändert, im Dreimonatsvergleich ging er um 1,6% zurück (Destatis 04.04.25). Mit einem unveränderten Bestand an Aufträgen sind auch die Auftragsbücher im Februar gleich dünn geblieben – sowohl im Vergleich zum Vorjahr als auch zum Vormonat (Destatis 19.03.25).

Insolvenzen: Die Zahl der Regelinsolvenzen ist im März um vergleichsweise niedrige 5,7% gegenüber dem Vorjahresmonat gestiegen. Damit lag die Zuwachsrate erstmals seit Juni 2024 (+6,3 %) wieder im einstelligen Bereich (Destatis 11.04.25). Im Handwerk sind im Gesamtjahr 2024 die Insolvenzen um 18,9% gestiegen, das war der höchste Wert seit 2016 (Creditreform 04.02.25).

Preisentwicklung: Die Inflationsrate lag im März bei 2,2% und damit um 0,1 Prozentpunkte unter dem Vormonat (Destatis 11.04.25). Damit dürfte jedoch ein vorläufiger Tiefpunkt erreicht sein, schon im April ist aufgrund des Ostereffekts wieder mit einer höheren Rate zu rechnen. Außerdem wird der Zollstreit mit den USA die Preise nach oben treiben (DZ Bank 01.04.25). Weltweit geht die Mehrheit der Wirtschaftsexperten von steigenden Inflationsraten aus, für 2025 eine wird global eine durchschnittliche Inflationsrate von 4,0% erwartet (ifo 09.04.25).

Arbeitsmarkt: Im März blieb die Arbeitslosenquote im Vergleich zum Vormonat unverändert bei 6,4% (ILO-Konzept: 3,6%), lag aber um 0,4 Prozentpunkte über dem Vorjahresmonat (BA 28.03.25). Die Unternehmen in Deutschland planen weniger Neueinstellungen und bauen weiter Stellen ab, das ifo Beschäftigungsbarometer sank im März leicht auf 92,7 Punkte (Februar: 93,0 Punkte) (ifo 27.03.25).

Außenwirtschaft: Im Februar sind die Exporte gegenüber dem Vormonat 1,8% und die Importe um 0,7% gestiegen, Aus- und Einfuhren lagen jedoch unter Vorjahresniveau (Destatis 07.04.25). In den kommenden Monaten wird der Außenhandel voraussichtlich von der protektionistische Handelspolitik der USA belastet (GD 10.04.25), die wechselseitigen US-Zölle dürften die deutschen Exporte in die USA um rund 3% senken (ifo 02.04.25). Dennoch haben sich die ifo-Exporterwartungen erneut leicht verbessert (ifo 26.03.25).

Finanzierung: Die Kreditnachfrage ist in Q1 leicht gesunken, ein Rekordanteil der Mittelständler meldete Kreditbeschränkungen (KfW 08.04.25). Die Zahl der eigenkapitalschwachen Handwerksbetriebe steigt: 34,5% verfügen über eine Eigenkapitalquote von weniger als 10% - das ist der höchste Wert seit über einem Jahrzehnt (Creditreform 04.02.25).

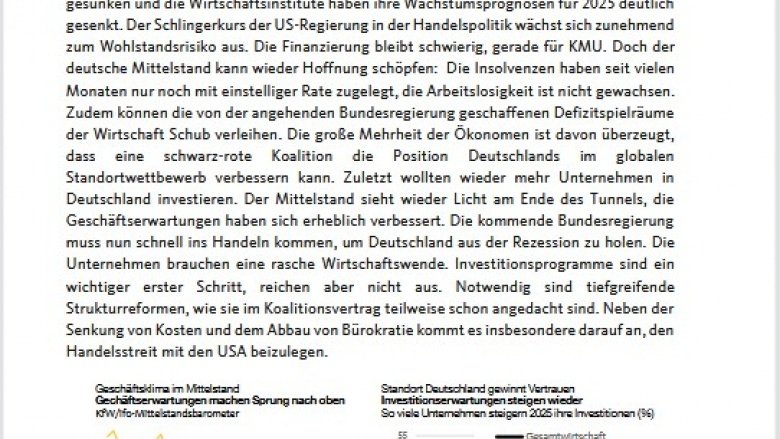

Standort Deutschland: Zuletzt wollten wieder mehr Unternehmen (29,7%) am Standort Deutschland investieren, über 5 Prozentpunkte mehr als im November (ifo 03.04.25). Nach Einschätzung von Wirtschaftsexperten könnte sich die Position Deutschlands im internationalen Standortwettbewerb bald verbessern: 57% der befragten Ökonomen prognostizieren positive bzw. sehr positive Auswirkungen einer schwarz-roten Koalition, nur 9% sehen negative bzw. sehr negative Auswirkungen (ifo 12.03.25).

Geschäftsklima: Das mittelständische Geschäftsklima macht im März einen deutlich Sprung nach oben, ausschlaggebend sind die deutlich verbesserten Geschäftserwartungen der KMU (KfW/ifo 09.04.25). Im Handwerk bleiben die Auswirkungen der zweijährigen Rezession jedoch weiterhin deutlich spürbar, die Stimmung ist hier so schlecht wie seit 15 Jahren nicht (Creditreform 13.03.25).

Empfehlen Sie uns!